L’oubli de déclarer une suspension de permis à son assureur peut entraîner des conséquences juridiques et financières majeures. Dans le cadre d’un contrat d’assurance, chaque assuré est soumis à des obligations de transparence, et la non-déclaration d’une suspension peut être considérée comme une faute intentionnelle, compromettant ainsi la validité du contrat et de la couverture d’assurance. C’est un enjeu de responsabilité pour chaque conducteur, lors de situations où l’absence d’information peut mener à des sinistres non déclarés et à une résiliation de contrat.

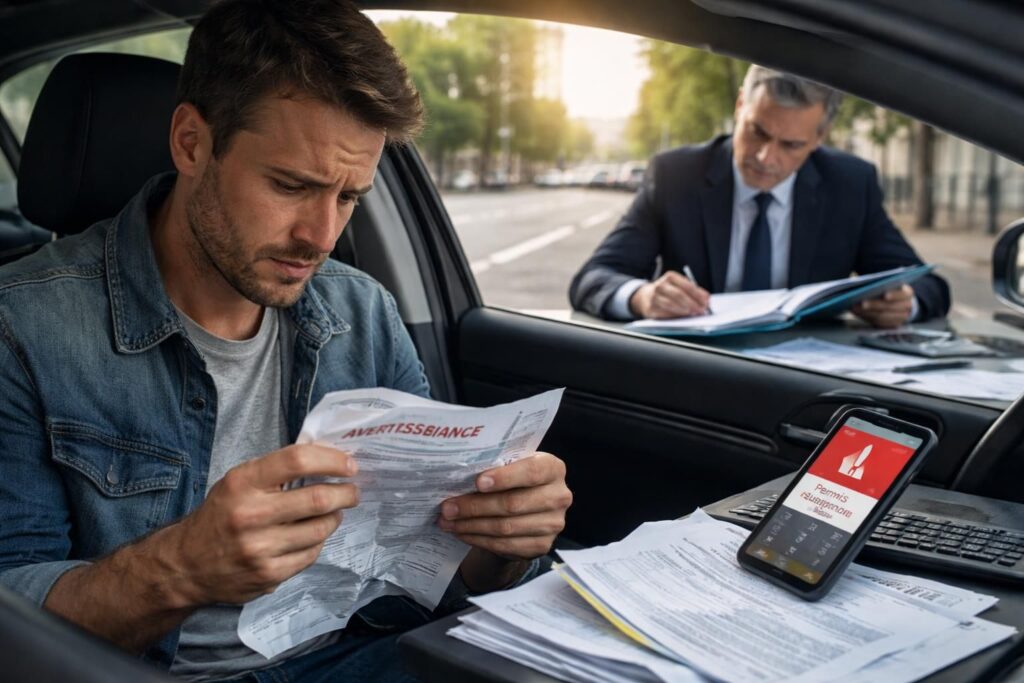

Qui prévient l’assurance après une suspension de permis ?

Lorsqu’une suspension de permis est prononcée, souvent par la préfecture dans le cadre d’infractions comme la conduite sous l’emprise de l’alcool ou d’autres comportements inappropriés, la question de la déclaration à l’assurance devient primordiale. Selon l’article L113-2 du Code des assurances, un assuré doit signaler tout changement de situation susceptible d’aggraver le risque pour l’assureur. Une omission dans ce processus peut entraîner de sévères répercussions. Ainsi, il incombe à l’assuré d’informer son assureur de la suspension dans un délai de 15 jours.

La déclaration doit se faire par voie de lettre recommandée, accompagnée de documents justificatifs tels que la décision de suspension. En effet, l’assureur doit ajuster le contrat basé sur la condition de l’assuré. Dans ce contexte, maintenir une relation de confiance est essentiel, car toute omission peut être perçue comme un manque de bonne foi, rendant le conducteur responsable de conséquences plus larges.

Impact sur la relation assureur-assuré

Une bonne communication avec la compagnie d’assurance est un atout essentiel. Le défaut de déclaration d’une suspension de permis peut entraîner une rupture de confiance entre l’assuré et l’assureur. Dans certains cas, si un sinistre se produit pendant la période de suspension non déclarée, l’assureur a le droit de refuser l’indemnisation. Par exemple, si une personne est impliquée dans un accident alors qu’elle est sous le coup d’une suspension, l’assureur pourrait demander le remboursement des indemnités versées aux tiers.

Ce scénario souligne l’importance de la transparence dans toutes les interactions. En favorisant la communication, les assurés peuvent non seulement garantir leur protection, mais aussi éviter des frais supplémentaires, tels que les frais de justice que pourraient engendrer des litiges avec l’assureur.

Doit-on informer son assureur ? Quels sont les risques en cas de non-déclaration ?

La réponse à cette question est affirmative. Il est impératif d’informer l’assureur de toute suspension de permis, qu’elle soit temporaire ou définitive. Ne pas agir en conséquence engendre des risques considérables, tant sur le plan légal que financier. En effet, la non-déclaration est souvent assimilée à une fausse déclaration intentionnelle, ce qui peut entraîner la nullité du contrat d’assurance. L’assureur peut alors refuser d’indemniser en cas de sinistre, laissant l’assuré dans une situation des plus précaires.

En outre, les sanctions qui peuvent découler d’une telle omission sont multiples. L’assuré peut être contraint de rembourser les indemnités perçues et se voir imposer des amendes. Plus sérieusement, les répercussions légales peuvent inclure des accusations d’escroquerie, surtout si l’assurance considère que l’omission était délibérée. Par ailleurs, le fait d’avoir été résilié par son précédent assureur peut rendre difficile la recherche d’une nouvelle couverture, les compagnies d’assurance étant souvent réticentes à assurer des conducteurs jugés comme à risque.

Démarches à suivre en cas de suspension

Les démarches pour déclarer une suspension de permis à l’assureur sont claires. Il est recommandé d’agir rapidement et de respecter le délai légal de 15 jours pour éviter des complications. Il faut envoyer une lettre recommandée, accompagnée de la copie de la décision de suspension, afin que l’assureur puisse mettre à jour le contrat. Il est sage de conserver une copie de cette correspondance, car elle pourra servir de preuve en cas de litige.

Une fois la déclaration faite, l’assureur pourrait réévaluer les conditions du contrat, entraînant possiblement une augmentation de la prime. Toutefois, cela est préférable au risque de se retrouver sans couverture. Ainsi, assumer la responsabilité de déclarer la suspension de permis devient essentiel pour protéger les intérêts de l’assuré.

Comment s’assurer suite à une suspension de permis ?

Obtenir une assurance auto après une suspension de permis peut s’avérer un véritable parcours du combattant. Les assureurs perçoivent le conducteur en situation de risque accru, et les offres peuvent se limiter ou inclure des tarifs prohibitifs. Par conséquent, il est conseillé de s’orienter vers son assureur actuel, qui est souvent plus enclin à proposer des solutions adaptées à l’historique de l’assuré.

Dans certains cas, des compagnies se spécialisent dans l’assurance des conducteurs ayant connu des suspensions. La situation peut devenir encore plus complexe si le délai depuis la suspension est court ; on constate que de nombreuses compagnies refusent de couvrir un conducteur pendant les 36 mois suivant un retrait de permis. Les frais supplémentaires peuvent donc faire tourner ce processus en véritable casse-tête. Pour les assurés, la meilleure option demeure de discuter directement avec leur assureur pour explorer les solutions possibles pour obtenir une couverture satisfaisante.

La transparence avec les assureurs

Être transparent avec son assureur est un principe fondamental pour maintenir une bonne relation. Cela s’applique non seulement lors de l’adhésion à un contrat, mais également pendant la durée de ce dernier. Les assureurs apprécient la proactivité et la bonne foi des assurés, car cela permet de prévenir les litiges. À cet égard, la non-déclaration d’une suspension de permis peut être considérée comme une rupture de confiance, affectant ainsi les relations futures.

En étant ouvert sur les situations susceptibles d’influer sur le risque assuré, les conducteurs peuvent souvent éviter des complications. Ces dernières peuvent comprendre des augmentations de primes, des exclusions de certaines garanties, voire la résiliation pure et simple du contrat. Ainsi, il convient de rester vigilant et d’exiger une communication claire et transparente pour garantir sa couverture à long terme.

Suspension de permis : impact sur votre assurance auto

La suspension de permis a un impact mesurable sur l’assurance. En effet, en cas de non-déclaration, l’assureur aura le droit d’interrompre le contrat pour fausse déclaration. De plus, il faut comprendre que l’oubli de déclaration peut également amener à une reclassification du conducteur dans la catégorie des conducteurs à haut risque, entraînant ainsi une augmentation importante de la prime. Cette décision est régie par l’article L113-4 du Code des assurances qui stipule que toute aggravation de risque doit être déclarée.

Les assureurs peuvent appliquer des majorations plus élevées suivant la durée de la suspension. Les augmentations de primes peuvent varier, avec par exemple une majoration de 50 % pour une suspension de permis entre deux et six mois, et jusqu’à 100 % si celle-ci dépasse six mois. Ces nouvelles cotisations s’inscrivent dans un processus qui veille à couvrir les risques associés à un conducteur ayant subi une suspension, des décisions qui sont renforcées par la législation en cours.

| Type de suspension | Majorations possibles de la prime (%) |

|---|---|

| Suspension de permis (2 à 6 mois) | +50 % |

| Suspension de permis (> 6 mois) | +100 % |

| Annulation de permis ou plusieurs suspensions (> 2 mois) | +200 % |

Comprendre les conditions de l’assurance

Avoir une bonne compréhension des conditions générales de l’assurance auto est fondamental, surtout après une suspension de permis. Chaque conducteur doit scruter minutieusement son contrat et s’informer sur les clauses légales qui le concernent. La nécessité de comprendre le fonctionnement du malus et comment les assures sont classés influence directement le coût de l’assurance auto après une suspension.

Examiner les clauses du contrat, ainsi que toutes les formules proposées, devient une obligation pour bénéficier d’une couverture adéquate. Selon le type de contrat choisi, il est possible que certaines demandes ne soient pas couvertes après une suspension de permis, ce qui pourrait entraîner des pertes financières supplémentaires en cas d’accident.

Régulariser la situation avec son assurance

Dès qu’une suspension de permis est prononcée, il est crucial de régulariser la situation avec l’assureur. En effet, les démarches nécessaires pour déclarer la suspension doivent être menées dans les meilleurs délais pour éviter des complications futures. Une lettre recommandée sera la première étape, suivie de la fourniture des documents requis, tels que la décision de suspension.

Une fois cette étape franchie, l’assureur va évaluer la situation et ajuster le contrat si nécessaire. Cela pourrait signifier des changements dans les termes de la police, tels que des changements de cotisation ou même des nouvelles conditions d’assurance, en fonction de l’historique du conducteur. En étant proactif dans ces démarches, l’assuré peut conserver une couverture en évitant le refus d’indemnisation.

Maintenir une bonne relation avec l’assureur

Entretenir une communication ouverte avec son assureur facilite souvent les processus administratifs. En cas de suspension de permis, le fait de contacter directement l’assureur peut également donner lieu à des conseils adaptés pour faire face à cette situation. Ce dialogue peut permettre d’explorer des options financières, telles que des franchises ajustées ou d’autres arrangements efficaces.

En maintenant une bonne relation, l’assuré démontre sa volonté de respecter les obligations contractuelles, ce qui peut influencer positivement la attitude de l’assureur envers des situations potentielles similaires à l’avenir. Cela devient non seulement bénéfique pour la gestion des litiges mais également pour la continuité des garanties offertes par le contrat d’assurance.